- 家を買ってはいけない時期はいつ?年齢も関係ある?

- 中古住宅値下がりの時期も紹介!

- 家を買って後悔する前に知っておきたい家を買うタイミング

家を買ってはいけない時期や購入に適していない年齢は存在します。

購入すべきではない時期に無理して家を買った結果、生活が苦しくなったり売却したりするケースは少なくありません。購入に適した時期を把握しておくだけでも、将来的な後悔を減らすことにつながります。

そこでこの記事では、家を買ってはいけない時期や年齢をはじめとした「家の購入時期」について詳しく解説します。

住宅購入を検討し始めた人は、ぜひ最後まで読み進めてみてください。

家を買ってはいけない時期は?5つのタイミング

山口編集者

山口編集者

小島解説員

小島解説員

家を買ってはいけない5つの時期について詳しく解説するので、参考にしてください。

ライフスタイルの変化が大きい時期

家を購入してはいけない時期として、転職や転勤、結婚、出産など、ライフスタイルに大きな変化が起きる時期が挙げられます。

転職や転勤の時期は、せっかく家を購入してもすぐに引っ越す可能性があります。

家を購入してはいけない時期として、転職や転勤、結婚、出産など、ライフスタイルに大きな変化が起きる時期が挙げられます。

小島解説員

転職や転勤、出産など大きなライフイベントを控えている時期は、住宅購入に慎重になり、転勤が落ち着いたり子どもが大きくなったりしてから検討しましょう。

家庭の経済状況が不安定な時期

以下のような経済状況が不安定な時期は、家の購入に適していません。

- 勤務先の業績悪化により年収が低下

- 転職したばかりで勤続年数が少ない

- 独立したてで年収が不安定

住宅金融支援機構の「令和の住まいと住宅ローン事情 p.15」を確認すると、住宅購入者のおよそ8割が住宅ローンを利用しているとわかります。

また、国土交通省の「令和4年度 民間住宅ローンの実態に関する調査 結果報告書 p.19」によると、住宅ローン審査の判断基準の項目に「勤続年数」や「年収」が挙げられています。

勤続年数が少なかったり年収が下がったりした場合は、そもそも住宅ローンを組めない可能性があることを踏まえると、購入に適した時期とはいえません。

山口編集者

山口編集者

住宅の供給が減少している時期

住宅の供給が少ない時期は、以下の理由から購入をおすすめしません。

- 需要のほうが多くなり、住宅価格が高騰する

- 家探しの選択肢が狭くなる

売りに出る物件の数が少なくなると、需要が高くなり物件価格も上昇する傾向にあります。さらに好条件の物件や人気エリアの物件は購入希望者同士の競争も激しくなるので、焦って決めてしまい後々後悔するケースもあります。

理想の住宅をしっかり見極めて購入したい場合は、供給が減少している時期は避けるようにしましょう。

物価が上昇している時期

物価が上昇している時期も家の購入には適していません。

物価が上昇すると、建築資材や人件費などの建築コストが高騰し新築住宅の工事費用が上がります。住宅価格が高くなれば、住宅ローンの借入金額が上がりますし、そもそも希望の物件が購入できない可能性もあります。

無理して多額の住宅ローンを組んで生活が苦しくなると本末転倒ですので、物価が上昇している時期は住宅購入に対して慎重になりましょう。

住宅ローンの金利が上がっている時期

住宅ローン金利が上昇している時期も、住宅購入には注意が必要です。

住宅は金額が大きいため、住宅ローン金利1%の違いでも、毎月の支払いや支払い総額に大きな影響をあたえます。

2022年3月と2024年3月のフラット35の借入金利を基にシミュレーションをしたので、どれほど差があるのか確認してみてください。

- 借入金額:3,000万円

- 借入期間:35年

- 金利タイプ:固定金利

| 2022年3月 | 2024年3月 | |

| 金利 | 1.31% | 1.84% |

| 毎月返済額 | 89,088円 | 96,933円 |

| 総返済額 | 37,417,147円 | 40,711,689円 |

このように、わずか0.5%の違いでも、総返済額は300万円ほど変わってきます。

金利の動向に関しては専門家に話を聞きながら、慎重に購入時期を検討することが大切です。

家を買うのに適したタイミング

山口編集者

小島解説員

家を買うベストなタイミングを解説するので、読み進めてみてください。

現在の住居が手狭になってきたとき

夫婦2人だけのときは十分な大きさの部屋でも、子どもが増えたり成長したりすると手狭になってしまいます。

子どもが小さいうちは問題なくても、大きくなるにつれて荷物も段々と増えて、一人の部屋を必要とするときがきます。子どもの数が増えたことで部屋数が足りなくなり、住宅購入に踏み切る人も少なくありません。

子どもの人数や成長を考慮して、長期的に暮らしていける家を探してみましょう。

子どもが独立したとき

子どもが成長し、独立したタイミングも住宅購入におすすめの時期です。

子どもが独立することで教育費への出費がなくなり、そのぶん住宅ローンに充てられる金額が増えます。また、同居者の数に合わせた必要最低限の間取りや広さの住宅を選ぶことで、住宅価格を抑えられ住宅ローンの負担も軽減できます。

子どもが独立したあとは、家計への負担を軽減しながらも理想の住宅での暮らしを実現可能なため、購入に適した時期といえるでしょう。

年収が安定したとき

家を建てるなら、年収が安定したタイミングがおすすめです。

20代前半の時期は年収が低く、生活に余裕が持てない時期です。勤続年数も増えて昇給や昇格すると、年収が上がり生活にも余裕が生まれます。勤続年数や年収は住宅ローン審査に大きく影響し、年収が大きければそのぶん借入額も大きくなります。

無理なく理想的な物件購入を実現するためには、仕事や年収が安定してきたタイミングで検討してみましょう。

金利が低いとき

金利が低いときに住宅ローンを組むことで、毎月の支払いや総返済額の負担を軽減させられます。

「住宅ローンの金利が上がっている時期」で解説したように、0.5%の金利差でも返済総額に300万円近くの差が生じました。

金利が低いタイミングを狙うことで、費用負担の軽減ができます。ただし、金利動向を見極めるのは、銀行員やファイナンシャルプランナーなどの金融のプロでも困難です。

希望の住宅や立地を見つけたとき

希望の住宅や立地を見つけたときも、買うのに適したタイミングといえます。

例えば、住宅展示場でのイベントに参加した際に気に入ったハウスメーカーがあったり、理想的な立地の建売住宅を発見したりした場合です。

不動産は 1点物ですので、買うか悩んでいるうちに売れてしまい後悔する人も少なくありません。不動産も人と同じで「縁」ですので、出会ったタイミングで購入を検討するのも正解です。

老後の生活を考えたとき

老後の生活を考えたときに、家の購入を検討する人も少なくありません。

若いときは問題なくても、高齢者になると入居審査に通らずに、賃貸住宅を借りられない可能性があります。一方、持ち家であれば「老後に暮らす場所がない」問題には悩まされず、年齢に関係なく住み続けられるため安心です。

このように老後の生活を考えたときも、住宅購入を真剣に検討するのに適したタイミングといえます。

家を買う年齢【2024】

山口編集者

山口編集者

小島解説員

家を買わないほうがいい年齢と購入に適している年齢を解説します。

- 家を買ってはいけない年齢は20代前半と45歳以上

- 住宅購入に適しているのは30代

- 家を買う人の平均年齢と平均年収

家を買ってはいけない年齢は20代前半と45歳以上

家を買わないほうがいい年齢として挙げられるのが、20代前半と45歳以上です。

20代前半は年収が高くなく、転勤や転職を経験する可能性もあるため、住宅購入に適した時期とはいえません。

これから結婚したり子どもが生まれたりすることで、家族構成やライフスタイルも大きく変わります。若い時期に焦って決めるのではなく、家族構成が変わるタイミングでパートナーと話し合うことが大切です。

一方、45歳以上の人の場合は、住宅ローンの借入に注意が必要です。

住宅ローンでは、借入期間と完済時年齢が決められており、金融機関の多くでは完済時の年齢を「80歳未満」で設定しています。つまり、35年ローンを検討すると44歳が上限ということになります。

住宅購入に適しているのは30代

住宅購入に適している年齢は、30代です。

30代であれば、転勤や転職が落ち着き、年収が安定してくる人も多いでしょう。また35年ローンを組んでも完済するのは70歳手前であり、定年退職後の住宅ローン支払いの負担を抑えられます。

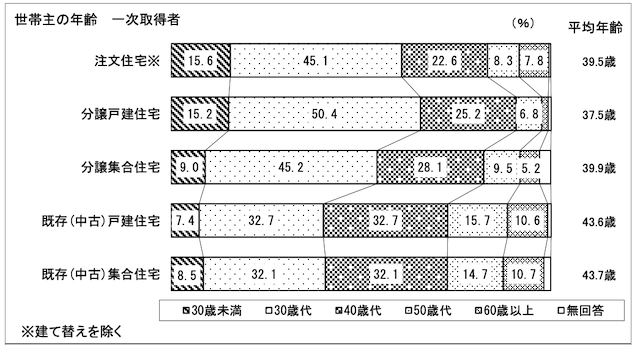

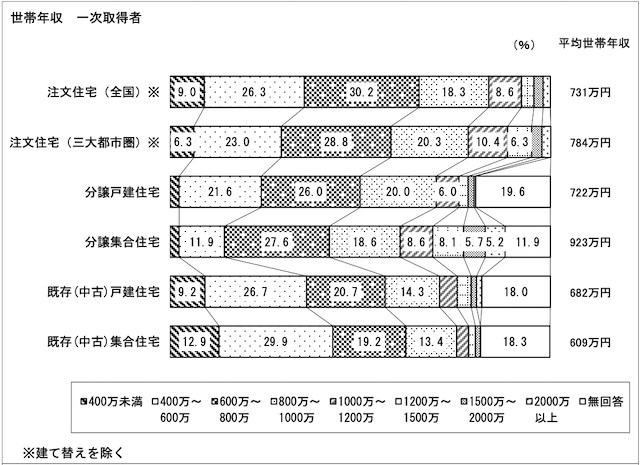

家を買う人の平均年齢と平均年収

国土交通省が開示する「令和4年度住宅市場動向調査報告書」を基に、家を買う人の平均年齢と平均年収を解説します。

平均年齢

初めて住宅を購入する人は「30歳代」が最も多く、新築住宅の場合は30代後半が購入者の平均年齢となっています。

中古住宅は、新築住宅に比べて価格が低い傾向にあり、40歳代以降の購入割合が大きくなっています。

平均年収

新築住宅における購入者の平均年収は、700万円以上です。

一方、中古住宅の購入者の平均年収は600万円代で、値下がりしている時期を狙った中古物件購入が影響していると考えられます。

家の購入を慎重に検討すべき人の特徴

山口編集者

小島解説員

本章では、家の購入を慎重に検討すべき人の特徴を4つ紹介します。

転勤が多い人

住宅購入を慎重に検討すべき人の特徴に、転勤が多い人が挙げられます。

転勤になれば購入した家を賃貸に出したり売却したりして、引っ越す必要があります。しかし、賃貸の場合は、税金や管理費用などのランニングコストがかかりますし、売却の場合は売却金額が低く損失が出るケースも少なくありません。

転勤のある会社に勤めている人は、仕事の状況を確認しながら購入するタイミングを慎重に決める必要があります。

転職・起業したばかりの人

転職や起業をしたばかりの時期は、住宅購入を慎重に考える必要があります。

年収アップを目的に転職や起業をしたとしても、必ずしも上手くいくとは限らず、家庭の経済状況が不安定になることも考えられます。その場合、高額な住宅購入が本人や家族への精神的負担になる可能性があるため、慎重に考える必要があるのです。

「住宅=資産」だと考えている人

住宅購入が資産形成になると考えている人は、焦らずに慎重になることをおすすめします。

不動産を所有することは、必ずしも資産形成の手助けになるわけではありません。家や土地といった固定資産は所有しますが、住宅ローンという「負債」を抱えることになります。

住宅ローンを完済したとしても、減価償却資産である家は築年数が古くなるにつれて価値が目減りし、当初の価値よりも下がっているケースは珍しくありません。さらに、固定資産税の支払いや修繕費用なども考慮して、資産としての価値を見極める必要があります。

ペアローンや親子ローンを検討している人

住宅ローンの借入でペアローンや親子ローンを検討している人は、慎重に考えて実行に移す必要があります。

住宅ローンの借入限度額は、年収や勤続年数、既存の借入額が影響します。そのため、購入者本人だけでは、借入希望額に到達しないケースも珍しくありません。そこで利用されるのが、配偶者や親と共同でローンを組む「ペアローン」や「親子ローン」です。

ペアローンを利用する場合、本人と配偶者それぞれの年収を合算してローン審査を行うため、借入限度額が上がります。一人では買えない住宅も検討できるため便利ですが、大きなリスクを背負うことを理解しなければなりません。

ペアローンや親子ローンを考える前に、物件の条件やエリアを見直して価格を下げられないかも検討しましょう。

家の購入時期に関してよくある質問

家の購入時期に関するよくある質問として、以下の3つを紹介します。

- 定年退職後に家を買うのはリスクがあるのか?

- 家を買うのは何月がいいのか?

- 家を買うのに必要な年収はいくら?

詳しく解説するので読み進めてみてください。

定年退職後に家を買うのはリスクがあるのか?

定年退職後に家を買うのはリスクがあるといえます。

とくに住宅ローンを組む場合に注意が必要で、多くの金融機関では完済年齢を「80歳未満」に設定しています。そのため、定年退職後にローンを組むと完済までの期間が短く、毎月の返済負担が大きくなるのです。

家を買うのは何月がいいのか?

家族の生活を重視する場合、1〜3月の間で購入するのがおすすめです。

子どもの進学・進級を考慮すると、4月までには引っ越しを完了しておくのが望ましいからです。ただし、不動産売買が活発になる時期でもあるため、物件価格や引っ越し費用も高くなる傾向にあります。

そのため、ライフスタイルや家族の行事、予算などを考慮した上で時期を決定しましょう。

家を買うのに必要な年収はいくら?

住宅購入を検討する場合、年収の5〜7倍ほどが物件価格の目安といわれています。

例えば、年収500万円の場合は、2,500万〜3,500万円ほどの物件が適切といえるでしょう。ただし、カーローンやカードローンなどの借入がある場合は、住宅ローンの限度額が下がるため注意が必要です。

自身の年収を考慮して、いくらあれば家が建つのか計算してみましょう。

家の購入時期に関する体験談

小島解説員

【住宅購入後に転勤】

家の購入を慎重に検討するべき人として「転勤が多い人」を紹介しましたが、こちらの投稿のように転勤が理由でせっかく購入した物件を売却し損をした人もいます。

【気に入った物件に出会ったときが買い時期】

相場や金利は外部要因であり、購入者には予測ができません。大切なのは家族やライフステージを考慮して、気に入った物件に出会った時に購入を検討することです。

【購入補助制度の有無】

国が住宅購入者への補助を行っている時期もあります。補助制度が終了する前に購入することで、お得に住宅を購入できるでしょう。

まとめ

- グランドネクスト不動産の仲介手数料は業界最安値水準

- 購入時の仲介手数料は最大無料

- 住宅ローンサポートで金利も大幅に節約!

- 10周年キャンペーンで最大20万円がもらえる

\10周年キャンペーン実施中!/

>>>ご成約の方に今なら最大20万円プレゼント!<<<

ライフスタイルの変化が大きい時期や家庭の経済状況が不安定な時期など、家を買ってはいけない時期がいくつか存在すると解説しました。

会社の都合で転勤が多かったり、就職したばかりで年収が低かったりする場合は、自身と家族のライフプランを考慮して購入時期を決められます。しかし、相場や金利、物価の動向を正確に読むことはできません。

気に入った物件に出会えるかを重要視して、必要であれば専門家へ相談してみましょう。